Gode nyheter! Mange av våre klienter vil også kunne bli medlemmer i folketrygden, og motta fremtidige pensjonsytelser fra Norge. Vi tror også vi kan utløse noen private pensjonsordninger i tillegg. Det er også mulig at vi vil kunne utløse forsinkelsesrenter, noe som i mange tilfeller vil innebære at beløpene fra lempningen blir ca doblet. Forsinkelsesrenter vil kunne avhenge av vandelsopplysninger om deg som vi må innhente. Vi trenger også skriftlig signatur fra deg på hvilken konkret bankkonto du ønsker pengene overført til.

Du trenger ikke være redd for å bli straffet for såkalt «ulovlig arbeid» utført før 2019. Foreldelsesfristen for straff er 5 år i slike saker. For arbeid i 2019 eller senere vet vi at de aller fleste ansettelsene i Plog AS ble vurdert lovlige og derfor ikke straffet.

Vi må derfor be alle våre klienter om å sende nye fullmakter til oss. Du trenger ikke vedlegge kopi av ID-dokumenter dersom du har sendt oss disse tidligere.

Vi vil sende ut et forhåndsutfylt fullmaktskjema på epost fra oss, og du skal bare signere og returnere det til oss. Hvis ikke du har har sendt kopi av godkjent ID-dokument, bør du også be to vitner signere, samt gjerne også avgi fingeravtrykket ditt.

Vi har vært forberedt på at myndighetene ville trenere og vanskeliggjøre arbeidet. Takket være aktiv innsats med mange brev, purringer, telefonsamtaler og videomøter har vi hittil klart å oppnå følgende:

- Over 1 300 000 NOK i lempning fordelt på de 9 første klienter som har fått svar per januar 2024

- Raskere prosess ved at skatt har frafalt kravet til dokumentasjon fra NAV. Dette effektiviserer saksbehandlingstiden med omkring 6 måneder.

- Informasjon om at mange av våre klienter vil kunne bli medlemmer i folketrygden. Dette vil kunne utløse pensjonsytelser også til dem som ikke lenger bor i Norge.

- Informasjon om at mange av våre klienter også kan ha rett til private pensjonsytelser som de selv ikke er kjent med.

- Feilen med 50% lønnstyveri er mer omfattende enn forventet. Skattekortnekten i 2011 resulterte i 30 millioner årlig økning til skatteetatens konto for herreløse penger. I tillegg førte det til at trygdeavgiftsfeilen ble skjult. Den påfølgende endring i anmeldelsespraksis førte til at skattyterne ble satt i ekstrem sosial nød. Det var skatteetaten som anmeldte, ikke UDI slik UTL § 108 pålegger dem. Heller ikke dem som uoppfordret har sendt korrekt skattemelding får skatteoppgjør. Skatteetaten svarer ikke på våre spørsmål om veiledning selv om de plikter det og har lovet det. Skatteetaten kjenner også identiteten og kontaktinformasjonen til mange av ofrene.

- UDI mangler mange ganger informasjon om sine egne forvaltningsvedtak, eksempelvis MAT (midlertidige arbeidstillatelser). I vår første sak, LG001, har UDI bare klart å fremfinne 3 av totalt 6 eller 7 vedtak om MAT. Dette bryter med arkivloven og skaper store utfordringer og mye merarbeid for å tette hullene slik at vi kan oppnå mest mulig korrekte lempningsvedtak og riktige trygdeytelser. Blant annet kreves innsyn fra arbeidsgivere, driftsoperatører og tidligere advokater/rettshjelpere for å lete etter disse manglende MAT.

- Utlendingsmyndighetene foretar i hemmelighet egne registreringer av vandelsopplysninger i sine systemer. Registreringene avviker fra asylsøkerens rulleblad, oftest i negativ retning. Et anonymisert eksempel hentet fra det første svar vi fikk fra UDI:

«Det fremgår av UNEs vedtak om utvisning xx.xx.2017 at det følger av politirapport av xx.xx.2016 at x har vært registrert i Arbeidsgiver- og arbeidstakerregisteret med ulike arbeidsforhold i x kommune i perioden xx.xx.05 til xx.xx.2016 . UNE har sett hen til UDls henvisning til instruks Gl-12/2010 av 30.04.2010 om vurdering av midlertidig arbeidstillatelse til personer som har fått endelig avslag på søknad om beskyttelse, samt UDls vurdering av at ettersom instruksen hadde umiddelbar i krafttredelse, regnes x’s ulovlige arbeid fra og med xx.xx.2010. Etter UNEs oppfatning har x arbeidet ulovlig siden xx.xx.2008, hvilket er tidspunktet x fikk avslag på søknad om midlertidig arbeidstillatelse. UNE har imidlertid vurdert UDls beregning av x’s ulovlige arbeid og lagt denne til grunn for vurderingen. Det er blant annet sett hen til at x ikke er forhåndsvarselet om ulovlig arbeid forut for xx.xx.2010. UNE bemerker for øvrig at differansen på UDls og UNEs oppfatning av varigheten på klagerens ulovlige arbeid ikke er av betydning for utvisningsgrunnlaget. UNE legger etter dette til grunn at x frem til xx.xx.2017 har arbeidet ulovlig i ca. fem år og ti måneder (fra xx.xx.2010 – xx.xx.2016) og ved dette grovt har overtrådt utlendingsloven § 55 første ledd.»

Verken UDI eller UNE finner grunn til å nevne x’s rene rulleblad og plettfrie vandel, jamfør uskyldspresumpsjonen. Det er nok enklest slik.

UNE legger sitt eget «parallelle strafferegister» til grunn ikke bare for utvisningsvedtak, men også for sine asylavslag. Sivilombudet omtaler et eksempel y her, punkt (2) og (3). Hele straffesaken var basert på en misforståelse, og ble derfor henlagt når y fikk forklare seg. Y hadde derfor rett til opphold etter loven og forskriften, men fikk likevel avslag grunnet feilopplysningene i det «parallelle strafferegisteret».

Spørsmålet om arbeidet har vært lovlig eller ei påvirker også skatteetatens veiledningsplikt, og er derfor av stor betydning for vårt krav om forsinkelsesrenter.

Fullmaktene våre er ikke tidsbegrenset. Men ønsker du trekke fullmakten kan du helt enkelt bare sende epost til post@limbogate.no eller til arne.viste@lyse.net om at du trekker den.

Ønsker du at vi også sletter alle opplysningene vi har mottatt om deg, kan du bare skrive det i den samme eposten. Men da råder vi deg til først å ta en kopi av filene før vi sletter dem fra OneDrive.

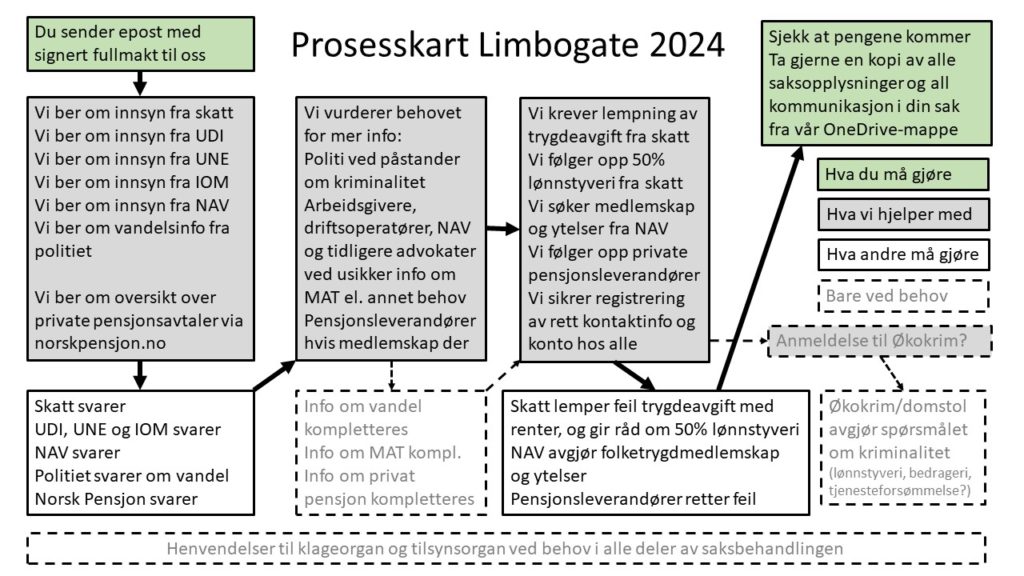

Den prosess vi planlegger å følge når du har gitt oss ny utvidet fullmakt er:

Behov for fullmakt overfor skatteetaten

Fullmakten omfatter, men er ikke begrenset til:

Innsyn i lønns-og trekksoppgaver / A-meldinger for å finne grunnlaget for skattekrav og for å kartlegge involverte arbeidsgivere

Innsyn i skatteoppgjørene

Innsyn i skattekortustkrivningen

Innsyn i utsendte selvangivelser/skattemeldinger

Innsyn i innleverte selvangivelser/skattemeldinger

Innsyn i folkeregisteret

Retting av feil i ovennevnte registre, inkludert innlevering av flyttemeldinger og gi deg bistand ved utfylling av skattemeldinger

Krav om lempning av trygdeavgift og krav om forsinkelsesrenter

Krav relatert 50% skattetrekk uten skatteoppgjør

Behov for fullmakt overfor NAV

Fullmakten omfatter, men er ikke begrenset til:

Innsyn i alle opplysninger

Søknader om medlemskap

Søknader om ytelser

Behov for fullmakt overfor utlendingsmyndigheter og deres tjenesteleverandører

Fullmakten omfatter, men er ikke begrenset til:

Partsinninnsyn i utlendingssaker

Personopplysningsinnsyn i databaser og registre

Innsyn i alle opplysninger relatert arbeid, deri søknad og behandling og gebyrinnbetaling relatert MAT. Dette grunnet alvorlige mangler med UDIs arkivføring av egne vedtak om MAT.

Innsyn i personopplysninger registrert av de ulike aktørene i utlendingssaker. Spesielt all kommunikasjon med/om våre klienter, slik at vi kan lete etter problematikken rundt «skatt», «trygd» og «arbeid». Dette grunnet UDI og justisdepartementets hemmelighold av egne journalposter filtrert på ordet «trygd».

Innsyn i alle pengeytelser fra UDI og driftsmottak til vedkommende og underlaget for disse, slik at vi ved behov kan identifisere eventuelle arbeidsforhold som har ført til fradrag for arbeidsinntekt. Dette grunnet alvorlige mangler med UDIs arkivføring av egne vedtak om MAT

Innsyn i den veiledning, eventuelt manglende veiledning, som er gitt om trygdeytelser, flyttemelding og tilsvarende forhold ved retur, samt hvordan eventuelle spørsmål fra våre klienter om dette har blitt besvart.

Innsyn i eventuelle opplysninger registrert vedrørende vandel.

Behov for fullmakt overfor politi, domstoler mm.

Fullmakten omfatter, men er ikke begrenset til:

Innsyn i person-, vandels- og straffesaksopplysninger for blant annet beregning av riktige forsinkelsesrenter da skatteetatens veiledningsplikt kanskje kan være begrenset dersom arbeidsforhold har vært straffet.

Innsyn som kan avkrefte utlendingsforvaltningens, skatteetatens eller NAV sine eventuelle parallell-registreringer av dårlig vandel og/eller kriminelle forhold.

UDI anmoder om personlig oppmøte hos politi for ID-kontroll av dem som ikke besitter kopi av gyldige ID-dokumenter. Vi opplever likevel at slikt oppmøte ikke fører fram. I slike tilfeller bistå våre klienter med ID-kontrollen hos politiet. Med fullmakt overfor politiet håper vi oppnå en ID kontroll som både tilfredsstiller UDIs udokumenterte krav til ID for fullmakter, og som samtidig tilfredsstiller skatteetatens udokumenterte krav for å foreta pengeutbetalinger.

Behov for fullmakt overfor Økokrim

Fullmakten omfatter, men er ikke begrenset til:

Å anmelde eventuelle myndighetsforhold som i sin art kan være straffbare. Anmeldelse er spesielt aktuelt dersom det avdekkes nye eller gamle fortielser som skjuler skattefeilene og dermed forhindrer at feil blir rettet. Vi vil aldri anmelde asylsøkere eller arbeidsgivere eller andre hjelpere. Det er ikke straffbart å hjelpe, det er en plikt!

Behov for fullmakt overfor private finansinstitusjoner

Fullmakten omfatter, men er ikke begrenset til:

Innsyn i innbetalingene fra arbeidsgiver. Dette for å verifisere at opplysningene gitt fra skatteetat om dette er korrekte og komplette.

Kartlegging av involverte arbeidsgivere.

Retting av feilregistreringer om kontonummer, bostedsadresse og kontaktinformasjon.

Krav om veiledning.

Krav om ytelser.

Behov for fullmakt overfor arbeidsgivere

Fullmakten omfatter, men er ikke begrenset til:

Innsyn i ansettelseskontrakter, permitteringer, oppsigelser, lønnsslipper og eventuelle innbetalinger til private pensjons- eller forsikringsordninger.

Innsyn i eventuelle kopier arbeidsgiver har av MAT (midlertidige arbeidstillatelser fra UDI) i de tilfeller arkivloven er brutt og UDI ikke klarer spore sine egne vedtak. Dette fordi komplett oversikt over MAT er viktig for både lempningsbeløpene fra skatteetaten og for framtidige trygdeytelser fra NAV.

Behov for fullmakt overfor advokater og rettshjelpere

Fullmakten omfatter, men er ikke begrenset til:

Leting etter MAT (midlertidige arbeidstillatelser fra UDI) i de tilfeller arkivloven er brutt og UDI ikke klarer gjenfinne dokumenter. Dette fordi komplett oversikt over MAT er viktig for både lempningsbeløpene fra skatteetaten og for framtidige trygdeytelser fra NAV.

Innsyn i kopier av andre asylsaksdokumenter i de tilfeller der UDI ikke klarer finne større eller mindre deler av asylmappen.

Behov for fullmakt overfor ambassader og utenriksstasjoner

UDI anmoder om personlig oppmøte hos utenrikstjenesten for ID-kontroll av dem som ikke besitter kopi av gyldige ID-dokumenter. Vi opplever at verken henvendelser eller purringer til ambassade blir besvart. Med fullmakt overfor utenrikstjenesten håper vi oppnå en ID kontroll som både tilfredsstiller UDIs udokumenterte krav til ID for fullmakter, og som samtidig tilfredsstiller skatteetatens udokumenterte krav for å foreta pengeutbetalinger.

Behov for fullmakt overfor statsforvalteren

Fullmakten omfatter, men er ikke begrenset til:

Søknader om fri rettshjelp eller fritt rettsråd i anledning sakskomplekset.

Generelt

Det er ingen krav om at innsynsbegjæringer må være begrunnet. Vi har likevel valgt her å gi noen eksempler på våre begrunnelser, slik at våre klienter, de som behandler innsynet og offentligheten skal forstå årsaken til det relativt omfattende fullmaktsbehovet.

Legg igjen en kommentar